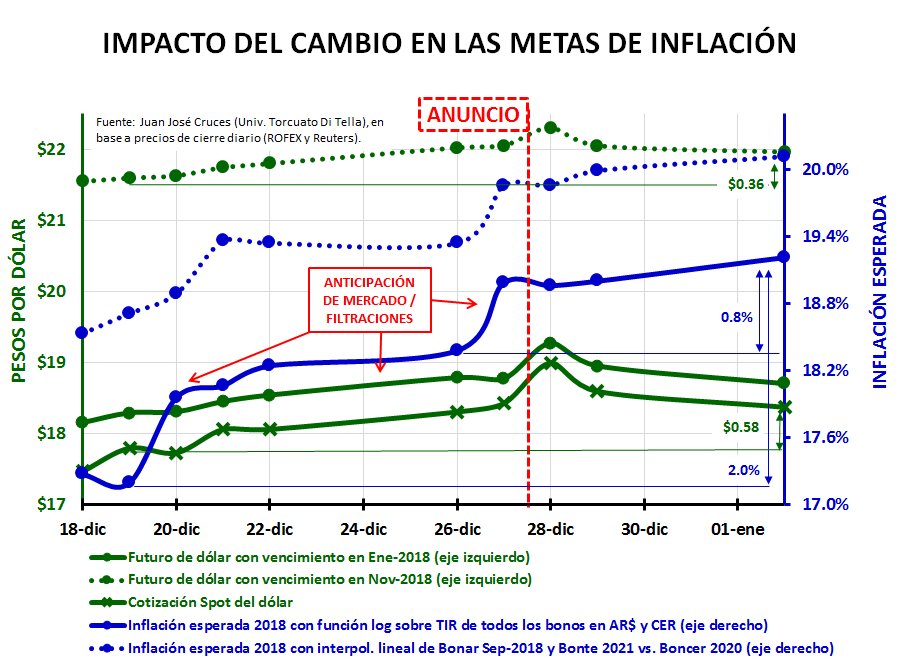

Hace unas horas, el profesor J.J. Cruces de la Universidad de Di Tella subió a Twitter un gráfico muy interesante al que califiqué de excelente.

En el mismo, muestra la evolución de la expectativas de inflación, como diferencia entre dos bonos, uno de tasa fija en pesos y otro indexado por inflación. Les copio el mismo a continuación:

La idea es una aplicación teórica del concepto de ecuación de fisher para la cual i= r+ pi

en la cual

i= tasa nominal de interés

r= tasa real de interés

pi= expectativa de inflación o tasa de inflación esperada

Como es normal, la diferencia i-r= pi, nos permitiría obtener fácilmente las expectativas de inflación, sin embargo, existen algunas complicaciones que trato en esta humilde nota:

Observación 1. Divergencia de expectativas

Asumamos que en la economía existen solo dos individuos y solo dos activos

El individuo A y B junto con los activos financieros 1 y 2, de igual denominación monetaria y con el mismo plazo de vencimiento.

A su vez, el activo 1 paga 20% de interés en pesos fijo anual mientras que el activo 2 paga 2.5% de interés por encima de la tasa de inflación.

Podríamos pensar que 20% es la tasa nominal y decir que la tasa real es 2,5%, y que al restar las tasas obtenemos por diferencia usando la ecuación de fisher que las expectativas inflacionarias son del 17,5%.

Aunque no creo que ello sea del todo correcto.

Si asumimos que los individuos compran bonos o activos distintos, debemos asumir que las expectativas de inflación difieren entre ellos. Por ejemplo:

a) si el individuo A es optimista y le cree al gobierno, espera una inflación inferior al 20% (digamos del 15% igual a la meta), se decide por el activo 1, que paga un 20% de rendimiento (su tasa real esperada asumimos que es 5%). Si esperara una inflación mayor al 17.5% no lo compraría o le pediría mas retorno al gobierno para comprar el bono, o bien compraría el bono 2.

b) si el individuo B no le cree al gobierno, espera una inflación mayor al 17.5% (digamos del 22,5%) compraría el bono 2 indexado, adquiriendo "cobertura" y esperando ganar ese 2.5% por encima de la inflación con respecto al bono 1, y percibiendo un 25% de ingresos al terminar el año en caso de acertar su pronóstico.

Ex ante, el individuo A espera 15% de inflación y el individuo B espera un 22,5% de inflación, y la diferencia entre los retornos de ambos bonos ex ante da 20%-2.5%= 17.5%, que no se corresponde con el valor que espera ningún individuo, ni tampoco con su promedio pues (15+22.5)/2 = 18.75%. (este número es arbitrario y podría ser inferior o superior).

Está claro que si ambos individuos esperaran una inflación mayor a 17.5%, el bono A no debería existir, o bien, su tasa de mercado sería mas elevada. Y está claro que si la inflación esperada por ambos fuese igual a cero, el bono B no existiría. Con lo cual 17,5% es un máximo para el individuo A, y no sus expectativas propiamente dichas. Y el 17.5% es un piso para el individuo B, y no sus expectativas propiamente dichas. Pero no podemos determinarlas.

Observación 2. Lo que los precios no dicen

Mencionábamos que el individuo 2 compraba cobertura en el ejemplo anterior. Pues bien, todos los activos tienen una cuota de riesgo incluida en su precio. De manera que un individuo que compra un bono con TIR igual a 2.5% hoy, podría tener una expectativa de inflación de 22.5%, o de 21% o incluso de 30%, o incluso de 35%. De cualuier manera ganaría un 2,5% en términos reales, pues el bono paga eso por encima de lo que arroje la inflación.

Lo que si sabemos, es que ese individuo espera mas del 17.5%, porque de lo contrario compraría el bono 1. Pero no podemos determinar sus expectativas las cuales van de 17.5% a un número mayor (o de 20% hacia arriba si hubiera problemas para captar toda la información que el mercado provee, la canasta de activos disponibles, etc)

Para el caso del individuo 1, las expectativas de inflación son siempre inferiores al 20%, y bastante inferiores, pues con una inflación del 18% ganaría un 2% en términos reales, porcentaje inferior en términos reales al remunerado por el bono 2.

De manera que:

a) el individuo A espera una inflación inferior al 17.5% pues compra un activo del 20% anual tasa fija en pesos.

b) el individuo B espera una inflación mayor al 17,5%, pues compra un activo con tasa real del 2,5%.

Y aunque no conocemos las expectativas, sabemos que un incremento en las tasas realizada por el propio mercado significaría una aceleración de las expectativas inflacionarias (que creo que sí marca el gráfico del profesor Cruces, aunque desconocemos el nivel).

Pero el contenido informativo de los precios puede ser una consecuencia asignativa previa inducida por el propio gobierno. Por ejemplo:

¿Qué pasaría si el BCRA eleva las tasas de interés para igual denominación y plazos?

Asumir que habría una reasignación tal de recursos en el mercado financiero que reacomodaría las TIR en igual nivel supone que partimos de un nivel de equilibrio. Aún así, si el BCRA eleva las tasas que compiten por ejemplo con el bono a tasa fija en pesos del 20%,

¿estaría incrementando la tasa real de interés?

En ese caso, con una tasa fijada por el BCRA en 24% para una letra de vencimiento a 1 año, implicaría una tasa real del 24%-17.5%= 6.5%, que es la nueva tasa real obtenida por diferencia de fisher previo al cambio asignativo en el mercado de bonos, y previo a un cambio inducido en las expectativas que haga bajar el precio del bono y subir su tasa de interés de mercado o TIR.

Es que con una tasa real del 6,5%, el individuo 2 debiera esperar una inflación superior al 21.5% para demandar el bono 2 (que provee 2.5% real asegurado). En caso contrario demandaría el nuevo activo 3 que provee un retorno nominal del 24%.

Salvo por una cuestión no menor: el precio del riesgo.

Si el individuo 2 fuese temeroso, conservaría su activo indexado, pues mas allá de sus expectativas, siempre cabe la posibilidad de errarle, y de que la probabilidad de su pronóstico difiera con la probabilidad del resultado ex post o valor realizado mañana.

En este caso, aún en el caso de que conserve un activo con retorno del 2,5% minimizaría las pérdidas en caso de una potencial aceleración inflacionaria, aún al costo de "perder de ganar" en caso de que el gobierno cumpla sus metas.

¿Cual es el verdadero precio de la cobertura o aversión frente al riesgo?

Por ejemplo, que en caso de adquirir el bono a tasa fija del 20% en pesos, y se acelere la inflación, dicho bono sea imposible de transar en el mercado, y deba resignarse a esperar a su vencimiento, con sus ahorros licuados: no hay irreversibilidad de la elección en ese caso.

Por lo tanto, quizá el individuo 2 tenga miedo, y espere una inflación inferior al 17,5% en condiciones normales pero construya dos escenarios en uno de los cuales la versión al riesgo genere que compre el bono indexado, a riesgo de perder su capital invertido.

En el escenario alternativo, prioriza lo que se pierde de ganar dado que espera una infla menor al 17,5%, y coloca a tasa del 20%. En ambos casos, la diferencia 20%-2.5% no arroja las expectativas inflacionarias sino un componente de aversión al riesgo: te creo pero tengo miedo.

Si bien la incertidumbre tiende a elevar la tasa de interés, y la tasa de inflación, se solucionaría brindando mas cobertura sin generarle mas costos al Estado. Para el caso en que apliquemos Fisher, el BCRA debería elevar las tasas de interés. Para el caso en que pensemos que los precios de los activos financieros incluyen miedo frente al riesgo, aún con pronósticos mas reservados respecto de la inflación, debería el BCRA lanzar bonos con cobertura a menor tasa, y por lo tanto menores costos para el Estado (y para todos los contribuyentes que no invierten en estos bonos), tales como dolar linked, bonos atados a uva, etc).

Un tema adicional

La meta de inflación anunciad apor el gabinete económico no es un intervalo sino un valor objetivo, dicho por el propio ministro de Hacienda Nicolás dujovne, pero dado que la meta fue elevada desde el 10% al 15%, soportando los costos políticos correspondientes, puede entenderse que además de un objetivo es un piso de inflación anunciado, si comprendemos que le será muy dificil al gobierno cumplir este año su meta. Así, una tasa fija del 20% es riesgosa en términos que tiene poco margen para ganar, mientras que una tasa real del 2,5% es altamente beneficiosa.

¿Por qué?

En el caso del activo o bono 2, el rango ganador va en términos de inflación desde el 17.5% hasta un número muy alto (infinito no, pues quebraría el Estado y debería aceptar el tenedor del bono un plazo de pago mas largo con un canje de deuda)

En cambio, el caso del activo o bono 1 tiene un margen corto ganador que va del 2.5% al 17,5%, pero con un piso (restricción impuesta) del 15%, pues solo gana ese activo en un acotado 15%-17,5% de intervalo inflacionario, lo que eleva la confianza requerida en la estimación.

En conclusión, para invertir haciendo valer expectativas de baja inflación hay que tener agallas, al menos en este ejemplo, y el BCRA está remunerando un sobrecosto innecesario al emitir letras a supertasas fijas.